편의점은 가능성이 무한하다. 말 그대로 편의점이다. 모든 것을 판매할 수 있고, 모든 것을 이용할 수 있다. 편의점의 가능 큰 장점은 우리 주변에 항상 있다는 것이다.

GS리테일 아직도 싸다

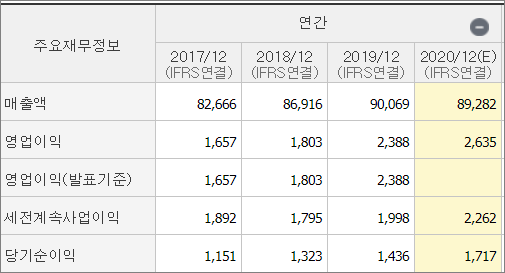

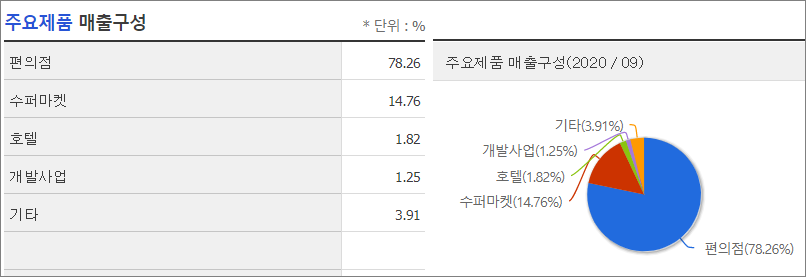

GS리테일은 GS25라는 편의점을 운영하는 회사이다. 물론 GS슈퍼, 호텔, 개발사업, 기타 등을 운영하고 관리하지만 가장 큰 비중을 차지하는 것은 GS25 편의점이다. 편의점은 플랫폼을 가진 사업이다. 편의점이라는 플랫폼을 가지고 그 안에 제품과 같은 컨텐츠를 제공하고 있는 것이다. 유튜브와 같은 개념이다. 편의점은 플랫폼이면서 현실이다. 가상이 아니기 때문에 더욱더 친숙하다. 우리나라의 주가는 기본적으로 영업이익에 멀티플 10을 곱해 시가총액의 가치를 평가한다. 2020년 기준 GS리테일의 영업이익은 2,600억원, 멀티플 10을 적용하면 시가총액은 2조 6천억원이 되어야 된다. 현재 시총 2조 7천억원. 멀티플 10으로 보면 시장에서 적정한 평가를 받고 있긴하다. 하지만 주가는 미래의 가치도 반영하는 법. 비대면 시장의 확대와 1인가구의 증가에 따른 편의점 사용률 증가, 편의점의 고급화 전략까지 성공한다면 미래 성장 가능성은 무한하다. 그리고 차트상으로는 저평가 구간이다. 코스피와 코스닥이 오르는 동안 소외된 종목군이다.

미래의 생활을 그려보면 답이 나온다

주식은 아무도 모른다. 하지만 우리사회의 미래 모습은 예측할 수 있다. 그 미래에서 파생되는 기업들의 가치를 잘 판단한다면 주가의 방향이 어디로 가는지 알 수 있는 것이다. 주식을 사는 것은 시간을 사는 것과 같다. 단순한 차트상의 기술이 아닌 미래를 그리면서 시나리오를 작성한 후 그 것을 따라 매매해 보길 바란다. 그러면 반드시 웃는 날이 온다. 하루하루에 흔들리지 말고 긴 호흡으로 보는 것이 포인트이다. 2020년 매출액은 줄어들었으나 영업이익은 오히려 증가하였다. 물론 개별 편의점들의 이익 수준은 매장마다 다를 수 있으나 GS리테일이라는 기업만 봤을 때는 우량한 기업임은 확실하다.

편의점 관련주

BGF리테일도 편의점 관련주이다. CU 편의점을 가지고 있으며 GS리테일에 비해 매출은 더 작긴 하다. 하지만 우리나라 편의점의 양대 축으로 주가는 올라가면 동시에 같이 올라 갈 것이다. IT관련된 사업에서 플랫폼사업이 주도권을 가져간 것처럼 편의점도 유통과 판매의 플랫폼이다. 플랫폼을 가진 기업은 비지니스 먹이사슬에서 최상위층이다. 콘텐츠를 고민할 필요가 없기 때문이다. 유튜브, 넷플릭스도 마찬가지이다. 카카오와 네이버도 똑같다. 플랫폼을 가지고 있으면 사람들이 오는 것이고, 이 사람들의 유입이 트래픽을 발생하고 결국은 마켓을 장악하는 것이다. 물론 플랫폼사업은 더 큰 수익을 주고 소비자에게 더 좋은 정보와 제품을 제공하면 언제든지 1등 플랫폼이 변경 될 수는 있다. 하지만 현재 우리나라의 편의점 관련주인 BGF리테일과 GS리테일은 아마도 몇년 동안은 누군가의 위협을 느낀 정도의 변화는 없을 것이다.

'20년의 주식노하우' 카테고리의 다른 글

| sk바이오사이언스 상장일과 주관사 확인하자 (0) | 2021.03.08 |

|---|---|

| 엠게임 주가 메타버스 관련주로 상승시작 (0) | 2021.03.04 |

| 주식투자의 기본은 가치투자에서 시작한다 (1) | 2021.02.25 |

| ETF란 주식 초보자도 이해하는 쉬운 설명 (0) | 2021.02.21 |

| 우리기술투자 주가의 방향성은 정해졌다 (0) | 2021.02.20 |

댓글